杭州云深处科技股份有限公司正式向上交所递交科创板IPO申请,拟募集资金25.03亿元,中信建投担任保荐机构。与业内侧重人形机器人的路径不同,云深处将战略重心锚定在行业级四足机器人的商业化落地,这一差异化选择已获得市场验证。根据沙利文数据,2025年云深处四足机器人在行业应用领域的收入已位居全球首位,整体收入排名全球第二。

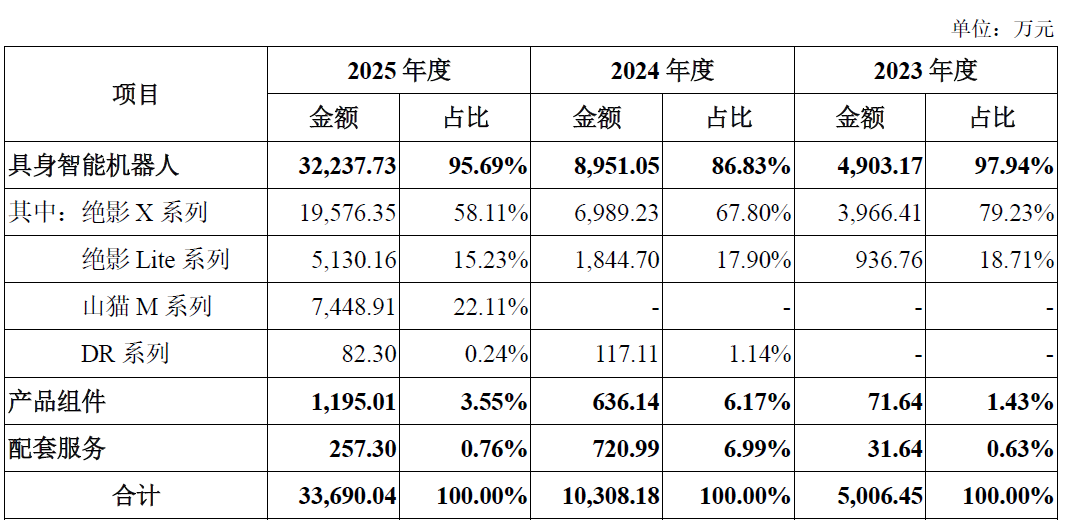

财务数据显示,公司营收从2023年的0.50亿元快速增长至2025年的3.37亿元,复合增长率高达159.51%,并在2025年实现扣非净利润1512.32万元,成功扭亏为盈。这一业绩增长主要得益于“绝影”系列产品的规模化放量。2025年,具身智能机器人业务贡献了95.69%的主营收入,其中绝影X系列占比达58.11%,而新增长的山猫M系列以57.50%的高毛利率进一步优化了盈利结构。

**高附加值产品驱动毛利率攀升,规模化效应显著**

随着绝影X30等高附加值机型出货量增加,以及绝影Lite系列的规模化降本,公司综合毛利率由2023年的33.48%显著攀升至2025年的52.83%。这种增长不仅源于生产成本的摊薄,更反映了市场对云深处技术迭代和产品附加值的认可,证明了其在高端制造和复杂场景下的技术溢价能力。

**垂直场景深度渗透,客户结构持续优化**

在应用端,云深处产品已深入电力、安防、工业等核心垂直场景。招股书披露,其在电力巡检、警务安防领域累计销量均超300台,覆盖国家电网、南方电网及多地公安系统;在工业巡检及应急消防领域也均有数百台级的部署。值得注意的是,公司客户结构日益分散,2025年前五大客户销售占比降至18.83%,且首次出现德国InMotion Robotic等海外客户,单一客户依赖风险大幅降低。

**产能备货应对交付,近半募资投向算法**

面对激增的市场需求,云深处采取柔性化生产模式,2025年产量达3936台,销量为2908台,产销率73.88%。此次IPO募集的25.03亿元中,有46.7%(约11.69亿元)将重点投向具身算法及模型研发。这表明,在解决规模化生产问题的同时,公司正全力投入智能化升级,以应对从场景验证向大规模商业化交付的挑战。

总体而言,云深处已凭借行业级四足机器人完成盈利闭环,当前正处于由技术验证向规模化交付转型的关键节点。通过募资强化算法研发与基地建设,公司意在进一步巩固其在具身智能领域的竞争优势,实现产能与技术的双重跃升。

云深处IPO获受理 2025年营收3.37亿元

本文核心信息是国产行业级四足机器人企业杭州云深处科创板IPO获受理,核心干货整理如下: 1. 核心经营成绩:云深处聚焦行业级四足机器人赛道,未跟风转向人形机器人,2023-2025年营收从0.5亿元增长至3.37亿元,复合增长率达159.51%,2025年实现扣非净利润1512.32万元成功扭亏为盈;据沙利文数据,2025年云深处四足机器人行业应用收入排名全球第一,整体四足收入排名全球第二。 2. 商业化落地情况:核心产品为绝影系列四足机器人,已经在电力巡检、警务安防、工业巡检等多个垂直场景累计落地超千台,客户结构持续分散,大客户依赖度逐步降低。 3. 募资规划:本次拟募资25.03亿元,46.7%的资金将用于具身算法及模型研发,其余用于产品研发和产业化升级,目标提升智能化水平和规模化交付能力。

【价美丽平台】致力于为淘宝、京东、拼多多等商家提供推广服务,助力店铺实现快速起店、精准测品,高效解决店铺运营难题,加速店铺成长,轻松打开市场!