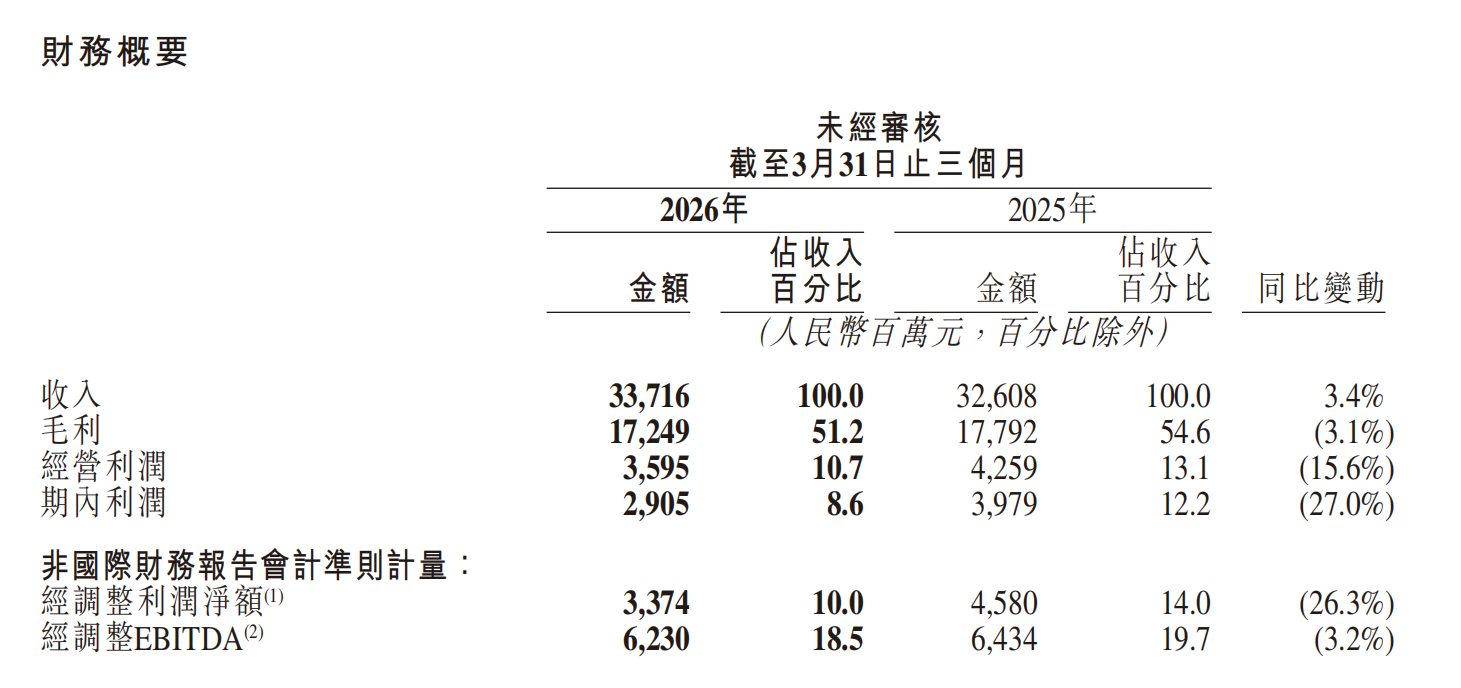

财务数据的波动,本质上是快手从传统流量变现向AI技术驱动转型的阵痛体现。一方面,以直播和电商为代表的存量业务触及增长天花板,收入增速放缓甚至收缩;另一方面,以可灵AI为代表的新兴业务虽然增速迅猛,但尚处于高投入期,尚未能完全填补利润缺口。

01 AI商业化验证成功,确立第二增长曲线

在传统业务调整之际,可灵AI成为快手财报中最亮眼的存在。一季度,可灵AI实现收入超过6.5亿元,同比增长超过300%,其年化收入运行率(ARR)已逼近5亿美元,而一年前这一数字仅为1亿美元。这标志着AI视频生成已从技术演示迈向了实质性的商业变现阶段。

快手CEO程一笑在电话会上指出,可灵的收入增长主要依靠B端企业客户API调用与P端专业创作者付费会员订阅的双轮驱动。目前,用户数与月均付费金额均保持高速增长,且留存趋势良好,证明了其商业模式的可持续性。

技术迭代与产品升级是支撑其增长的核心动力。2026年2月,可灵AI上线3.0系列模型,支持文本、图像、音频、视频的全模态输入输出,并具备长达15秒的视频生成能力。产品端推出的团队协作计划及“棒球现场”等特效功能,助力其一度登顶42个国家和地区的App Store总榜。

在专业创作场景的渗透上,可灵AI已深度介入高质量内容生产。在中国历史剧《太平年》和好莱坞剧集《大衡王朝》中,可灵AI承担了虚拟场景与特效镜头的生成工作。程一笑明确表示,公司将持续加大算力和人才投入,对可灵及AI视频生成赛道充满信心。

尽管目前可灵AI占整体收入比重不足2%,但其惊人的增速和ARR的快速提升,已经验证了商业化路径的可行性,正在成为快手真正的第二增长曲线。

值得注意的是,市场传闻快手正评估重组可灵AI,计划以200亿美元估值引入腾讯等外部融资。若分拆成功,不仅能缓解集团因AI算力与研发带来的巨大资本开支压力——2026年集团预计资本开支高达260亿元,同比增加110亿元——更能让可灵在资本市场获得独立估值溢价,从而释放公司整体价值。

与此同时,AI能力已全面重构快手的主营业务生态。AIGC短视频营销素材贡献了平台广告总消耗的10%,AI直播导购工具日均带来超千万元GMV增量,生成式推荐与智能出价模型直接拉动线上营销收入增长3至4个百分点。此外,AI漫剧营销消耗同比增长超100倍,环比增长超150%,成为新的营销增长点。

02 传统业务增长见顶,利润结构承压

与AI业务的爆发形成鲜明对比的是,快手的基本盘——电商与直播,正面临明显的增长瓶颈。一季度,快手直播业务收入84.92亿元,同比下滑13.5%,占总收入比重从30.1%降至25.2%。

财报显示,平台策略已转向“以直播生态健康为核心导向”,通过聚焦供给提质与内容丰富,构建长期可持续发展的生态。这意味着平台主动牺牲短期收入以换取长期健康,但直播打赏作为高毛利业务,其收缩对整体盈利能力的拖累显而易见。

线上营销服务作为当前最稳固的基本盘,一季度实现收入196.43亿元,同比增长9.3%,占总收入比重达58.3%。其中国内线上营销收入增速超10%,主要得益于内容消费、生活服务及AI应用行业的投放。平台漫剧单日营销消耗峰值已突破2000万元,线索类垂直行业的精细化运营也持续带动商家营销开支。不过,广告业务整体已从高速增长步入稳健增长区间。

电商及其他服务收入55.81亿元,同比增长15.9%,但主要驱动力来自可灵AI而非电商业务本身。更值得警惕的信号是,国内分部收入仅增长4%,经营利润却从43.45亿元降至30.93亿元,同比下滑28.8%。这表明国内核心业务不仅增长乏力,利润空间也在被严重压缩。

尽管快手通过“乘风计划”扶持品牌、联动产业带引入新商家,但在流量成本上升与行业竞争加剧的背景下,叠加抖音的压制与视频号的追赶,电商业务难以重现昔日的高速增长。

利润端的压力主要源于成本结构的刚性上升。一季度研发开支36.21亿元,同比增长9.8%,主要投向AI算力与人才储备;销售成本164.67亿元,同比增长11.1%,带宽服务器成本、物业设备折旧与无形资产摊销大幅攀升。前期AI算力基础设施的集中投入进入折旧周期,直接拉低了整体毛利率。

用户基本盘方面,一季度快手应用平均日活用户达4.127亿,同比增长1.2%,月活用户7.717亿,同比增长8.4%,春节期间的创新互动玩法推动日活峰值创历史新高。相比之下,海外业务收入11.62亿元,同比下降11.6%,经营亏损0.31亿元,由盈转亏。

总体而言,快手正处于一场深刻的战略转型期。短期利润的下滑是旧动能减退与新动能高投入叠加的必然结果。对快手而言,当前的核心任务在于利用可灵AI的高增速对冲传统业务的增长天花板,只要AI商业化持续兑现且现金流稳健,短期的业绩波动将为未来的估值修复与增长爆发奠定基础。