依据弗若斯特沙利文数据,福贝稳居中国第二大宠物食品第三方制造商,在主粮代工市场占据8.5%的份额。然而,坐拥产能优势并不等同于拥有资本青睐,在消费估值回归理性的当下,单纯依赖行业红利的叙事已难以为继,市场转而审视企业的内生增长与盈利韧性。

▎业绩背离与估值逻辑重构

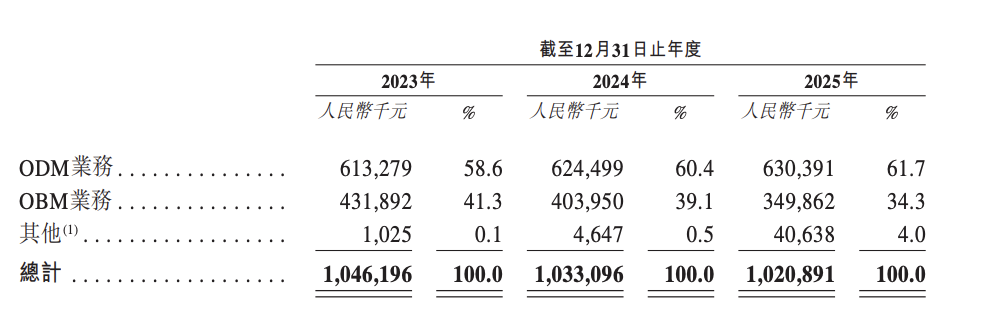

纵观2023年至2025年的财务表现,福贝的营收与利润呈现出明显的背离趋势。公司收入维持在10亿元规模,分别为10.46亿元、10.33亿元和10.21亿元,甚至出现微幅下滑;净利润则从1.64亿元断崖式下跌至0.98亿元,2025年降幅超40%。这种增收不增利甚至双降的局面,直接反映了公司在成本控制与业务结构上的双重压力。

回溯2021年,宠物行业尚处于高速增长期,资本市场更看重赛道本身的成长性。而今,行业已进入结构调整阶段,福贝面对的不再是一个愿意为单纯产能支付溢价的资本市场。在行业增速放缓的背景下,企业必须证明自身具备穿越周期的持续盈利能力,而非仅靠扩充产能承接订单。

▎代工与品牌的结构性失衡

业务结构的失衡是业绩承压的核心原因。本应作为增长引擎的OBM业务(自有品牌)持续收缩,收入占比从41.3%降至34.3%;反倒是ODM业务(代工)占比攀升至61.7%。核心品牌“比乐”收入连续三年滑坡,从4.09亿元一路降至3.33亿元,导致公司整体战略愈发依赖代工订单,而非品牌溢价。

这种“重制造、轻品牌”的结构直接拖累了盈利质量。尽管ODM业务贡献了六成收入,但其毛利率已降至23.1%;占比仅三成多的OBM业务毛利率却维持在49%的高位。2025年,OBM业务以1.72亿元的毛利贡献反超ODM的1.45亿元。高毛利业务的萎缩与低毛利业务的占比提升,共同拉低了整体毛利率至31.6%。

值得警惕的是,在利润大幅下滑的背景下,公司的研发投入并未同步强化,反而出现倒退。过去三年研发费用累计腰斩,研发费率由2.30%降至1.13%。与此同时,新基地投产带来的折旧与运营成本激增,叠加营销费用的刚性增长,进一步挤压了利润空间,削弱了企业的长期竞争力。

▎供应链优势难以填补品牌心智缺口

对于电商从业者而言,福贝的困境极具样本意义。背靠强大的供应链体系,“比乐”早在2007年就已推出,资源禀赋优于麦富迪、蓝氏等后起之秀。然而,品牌运营与供应链制造属于截然不同的能力维度。在麦富迪通过品牌建设突围、鲜朗借冻干赛道起势的当下,比乐虽有KOL投放与内容营销,却未能建立起稳固的用户心智。

招股书显示,福贝并非未在品牌端发力,从“东方营养”到“分阶营养”,公司持续推进品牌升级,并在抖音、小红书等渠道加大投入。但从结果来看,这些营销支出尚未转化为实际增长。当行业价值逐渐向品牌端集中,这家宠物食品“超级工厂”能否培育出真正的全国性品牌,将直接决定其IPO的估值上限。