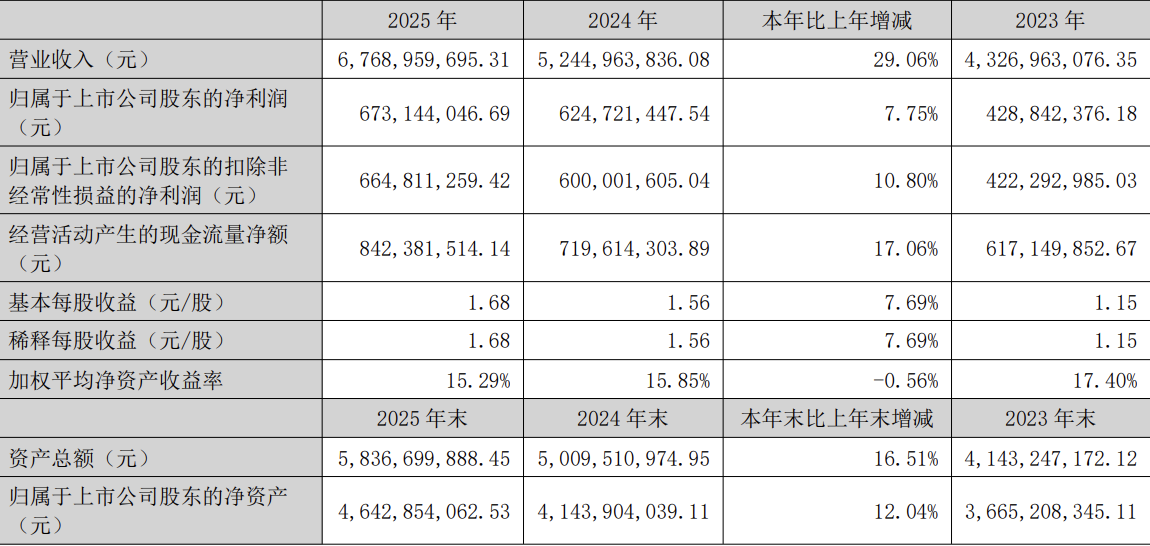

乖宝宠物2025年财报告捷,营收达67.69亿元,同比增长29.06%,归母净利润6.73亿元,同比增长7.75%。然而,这份看似稳健的成绩单背后,隐忧已现:收入增速逼近30%,而利润仅有个位数提升,两者分化明显。这一趋势在2026年一季度演变为剧烈的财务拐点,公司营收16.44亿元,同比增长11.08%,但归母净利润仅1.24亿元,同比大幅下降39.5%,扣非净利润亦下滑37.47%。

将时间维度拉长对比,收入增速从近30%滑落至约10%,利润则从微增转为负增长,更令人警惕的是现金流的恶化。一季度经营活动现金流净额仅5943万元,同比暴跌65.08%,这表明企业虽在维持扩张,但扩张效率显著降低,维持增长所支付的隐性成本正在快速上升。

拆解成本结构,利润下滑的直接推手是费用失控。一季度销售费用3.64亿元,同比增长38.08%;管理费用1.09亿元,同比增长44.88%。费用增速显著跑赢收入增速,导致利润被严重侵蚀。此外,财务费用由上年同期的-680万元转为+1830万元,汇率波动带来的汇兑损失进一步放大了净利润的波动幅度。

与此同时,公司正处于激进的产能投入期。一季度在建工程同比增长331.7%,购建固定资产等投资性支出同比增长241%,短期借款增长83%。这种通过负债加码产能与基建的策略,预示着未来折旧与租赁成本将逐步释放,对现金流构成长期压力,利润与现金流的双重承压是费用、汇率与重投入三条线共振的结果。

董事长秦华在致股东信中将此定义为“战略阵痛”,强调这是新旧动能转换与品牌结构升级的必然现象,而非经营基本面恶化。这表明管理层认为当前的利润牺牲是为换取长期竞争力的主动选择,是多重战略调整与行业周期叠加下的正常反应。

从行业宏观视角看,中国宠物食品市场已从增量扩张进入存量升级阶段,驱动力由“养宠数量增长”转向“单宠消费提升”。这种转变要求企业必须从规模驱动切换至品牌驱动,而品牌建设往往伴随着毛利率提升与费用率更大幅度的上升,这是财务结构变化的必然逻辑。

乖宝宠物的增长引擎已彻底转向自有品牌。2025年自有品牌收入占比提升至73%以上,增速超40%。其中,麦富迪同口径增长超40%,高端品牌弗列加特增长超80%,麦富迪高端子品牌霸弗增长60%以上。这种高毛利但高投入的品牌结构重塑,直接推高了销售费用,是增长变“贵”的根源。

渠道端的变化同样推高了运营成本。国内销售向线上迁移,阿里系、抖音等第三方平台收入占比超40%。线上渠道流量获取、内容转化与复购运营的前置投入巨大,导致费用支出在收入增速放缓时仍维持高位,符合电商流量竞争的运营逻辑。

对标海外成熟市场,美国宠物食品行业CR5高达66%,而中国目前仅为25%。在行业集中度提升的关键窗口期,抢占市占率的优先级远高于短期利润。面对国产品牌、进口品牌及新兴品牌的激烈博弈,企业必须投入重兵争夺用户心智,利润率在一段时间内被压缩是竞争常态。

基于“规模筑基—结构升级—利润兑现”的三步走战略,乖宝宠物正处于攻坚的第二阶段。公司选择在夯实规模基本盘的同时,全力推进品牌高端化与渠道壁垒化,为后续利润集中释放创造条件。这意味着当前的财务表现,实质上是行业从红利阶段进入竞争阶段后的普遍特征:增长没有消失,但变得愈发“昂贵”。

乖宝宠物:11%的营收增长,为何换回40%的净利跌幅?

乖宝宠物业绩关键信息 1.2025年营收67.69亿元,同比增长29.06%;归母净利润6.73亿元,同比增长7.75%。2026年一季度营收16.44亿元,同比增长11.08%;归母净利润1.24亿元,同比下降39.5%。 2.利润下滑原因:销售费用同比增长38.08%至3.64亿元,管理费用同比增长44.88%至1.09亿元;汇率波动导致汇兑损失增加;投资增加(在建工程增长331.7%,购建固定资产支出增241%),现金流净额同比下降65.08%。 公司战略与行业趋势 1.公司转向自有品牌驱动,2025年自有品牌收入占比超73%,高端品牌如弗列加特增长超80%。 2.行业整体增速放缓,转向结构升级(高端化、功能化喂养),市占率优先于短期利润,竞争加剧导致增长成本上升。

【价美丽平台】致力于为淘宝、京东、拼多多等商家提供推广服务,助力店铺实现快速起店、精准测品,高效解决店铺运营难题,加速店铺成长,轻松打开市场!