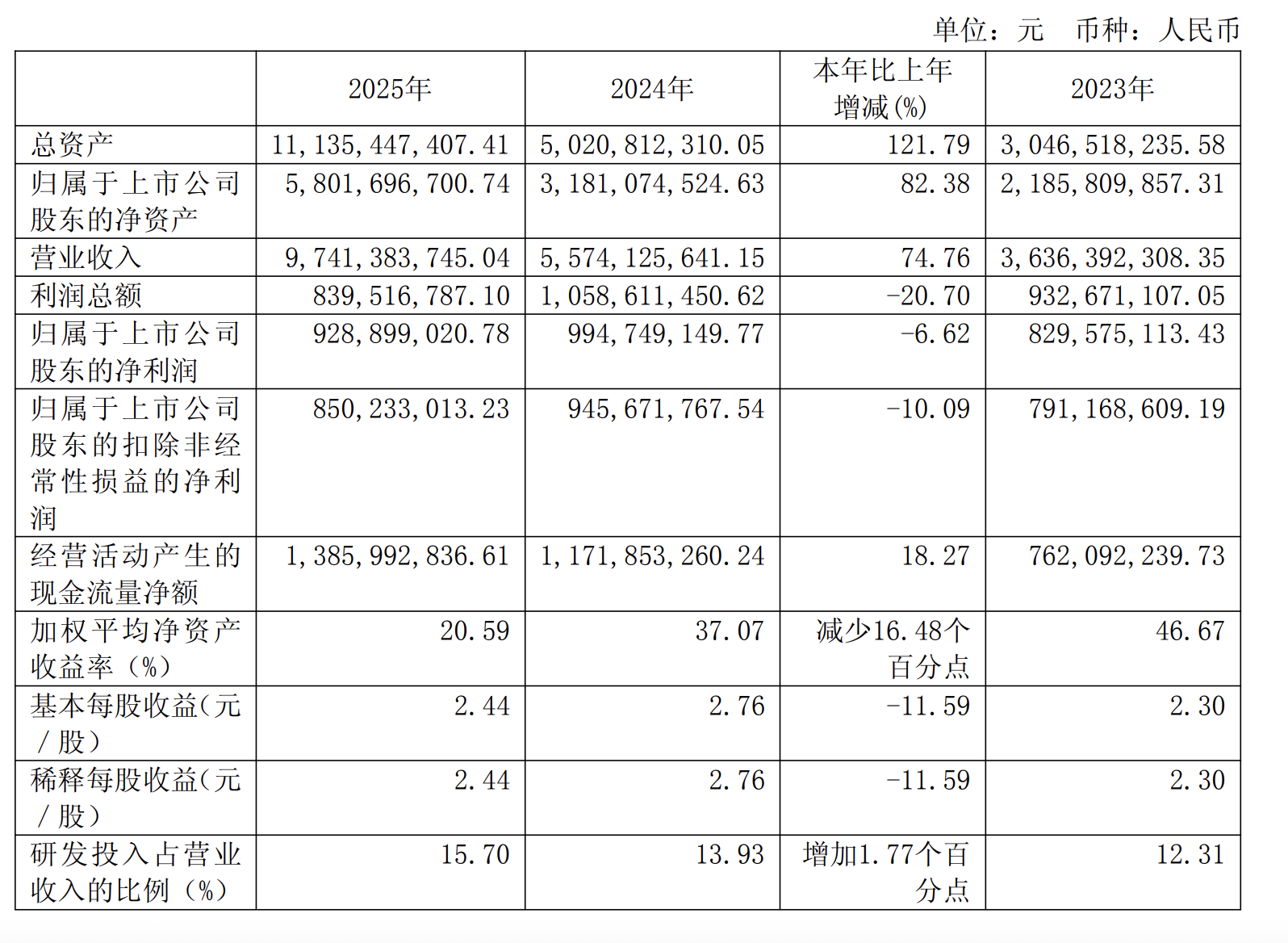

影石创新最新财报揭示了典型的“增收降利”态势,这标志着企业正处于激进的战略扩张期。2025年全年,公司营收攀升至97.41亿元,同比增幅高达74.76%,但归母净利润却微降至9.29亿元,降幅6.62%。这一趋势在2026年一季度更为显著,营收同比增长83.11%至24.81亿元,净利润却同比腰斩逾52%。尽管利润承压,但资本市场反应平稳,显示出市场对这种“以利换市”策略的长期信心。

利润收窄的直接原因是研发投入的史无前例的加码。2025年,影石创新研发费用高达15.30亿元,同比激增96.95%,规模超越过去三年之和,占营收比例提升至15.7%。这笔资金正被用于拓宽产品护城河,从传统全景、运动相机延伸至无人机、云台相机及无线麦克风等新品类,并同步推进三款定制芯片研发。管理层预计,这些新品将在未来一年内从投入期转入收获期,反哺利润。

在硬件创新之外,董事长刘靖康提出了“摄影机器人”的AI构想,旨在打造能自动捕捉精彩瞬间的智能设备,解放用户双手。这一愿景背后是庞大的人才支撑:截至2025年底,研发人员已达2180人,占比超55%。公司深刻认识到,将AI与组织设计深度融合,将是决定科技企业未来上限乃至生死的关键变量。

渠道端的结构性变革同样引人注目,线下渠道已超越线上成为营收主力。2025年线下营收达52.74亿元,占比54.5%,同比增长83.21%。这一增长得益于线下门店从年初的36家迅速扩张至近300家,单店销售额同比提升近五成。虽然线上渠道仍保持50.72%的高毛利优势,但线下渠道的规模化铺设(42%毛利率)显然更符合当前抢占市场的战略诉求。

从区域市场来看,海外发达地区仍是基本盘,贡献了66.76亿元营收,占比69%,毛利率达47.87%。但国内市场增速惊人,营收29.95亿元,同比暴增129.07%。为了支撑这一全球扩张,销售费用同比增长103.31%至16.79亿元。值得注意的是,规模效应开始显现,2026年一季度单台主机营销费用同比下降10%,表明公司在加大投放的同时,营销效率正同步优化。

业务构成方面,消费级智能影像设备贡献了85.16亿元营收,占比87.4%,是业绩压舱石;专业级设备虽仅占0.3%,却是唯一实现毛利率增长的细分赛道。整体而言,影石创新正通过高强度的研发投入和渠道下沉,构建从硬件到AI的全场景影像生态,为下一阶段的爆发蓄力。

影石创新Q1营收大增83%但净利腰斩 正“激进”地增加研发投入

影石创新财务表现和核心策略变化。 1. 2025年营收97.41亿元,同比增长74.76%,但净利润9.29亿元同比下降6.62%;2026年一季度营收24.81亿元增83.11%,净利润8462万元降52.02%,显示增收降利现象。 2. 公司“激进”增加研发投入,2025年研发费用15.30亿元增96.95%,占营收15.7%,研发人员2180人占总员工55.16%;新品类如无人机、云台相机、无线领夹麦克风将一年内上市,转为收入来源。 3. 销售费用虽增长(2025年16.79亿元增103.31%),但单台主机营销费用降10%,效率提升;AI应用在研发(43%代码AI生成)和客服(50%服务AI承接)节省超千万元成本。 4. 产品线以消费级智能影像设备为主占87.4%营收,地区市场境外占69%主导,境内增长129.07%;线下渠道占54.5%营收,专卖店增至300家,单店销售额增50%。

【价美丽平台】致力于为淘宝、京东、拼多多等商家提供推广服务,助力店铺实现快速起店、精准测品,高效解决店铺运营难题,加速店铺成长,轻松打开市场!