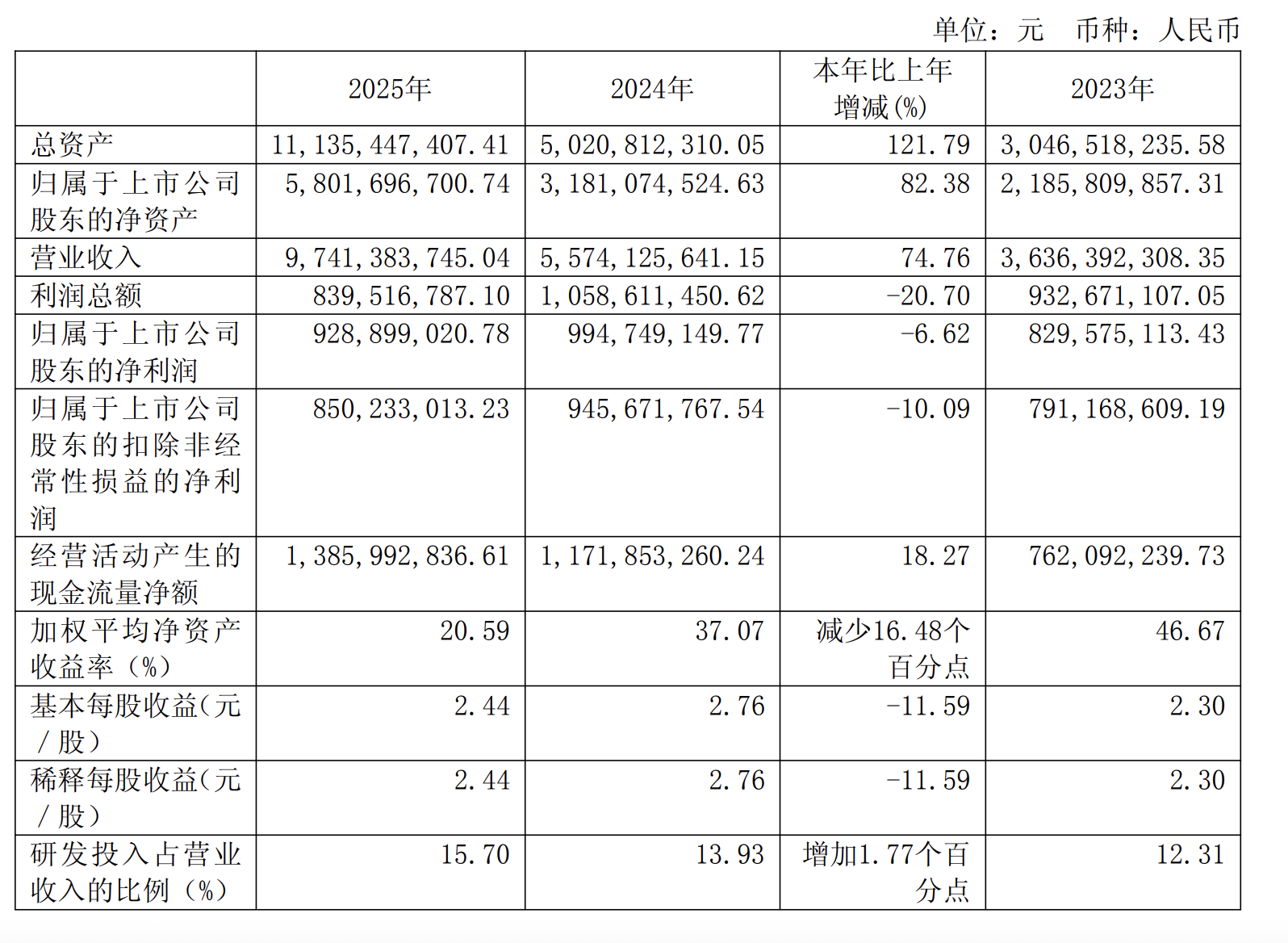

影石创新发布的2025年年报及2026年一季度业绩显示,公司正处于“增收不增利”的激进扩张阶段。2025年全年营收达97.41亿元,同比激增74.76%,但归母净利润为9.29亿元,同比下降6.62%。2026年一季度,营收延续高增长态势,同比增长83.11%至24.81亿元,净利润则同比下降52.02%。尽管利润短期承压,财报次日股价微涨0.86%,显示出市场对其长期战略的认可。

针对这一财务表现,影石创新董事长刘靖康在股东信中解释称,公司看到了广泛且远未被满足的客户需求,因此决定“激进”地增加研发与销售投入,以构建长期的竞争壁垒。

从销售渠道看,影石创新正经历从线上主导向线下深耕的结构性转变。线下专卖店从去年初36家增长到现在的近300家,同期单店销售额同比提升近五成。2025年线下营收约52.74亿元,同比增长83.21%,占主营业务收入约54.5%,已超越线上。线上渠道营收约43.97亿元,占主营业务收入约45.5%,但毛利率达50.72%,高于线下的42.21%。

从地区市场看,海外市场依然是影石创新的营收主力。2025年,其境外营收达66.76亿元,同比增长58.10%,占主营业务收入约69%,毛利率为47.87%。境内营收为29.95亿元,占主营业务收入约31%,同比增长129.07%,显示出国内市场正在快速放量。亚太地区的销量及市场影响力也在快速增长。

从产品线看,消费级智能影像设备仍贡献了业绩的大头,2025年收入达85.16亿元,同比增长77.83%,占总营收的87.4%。配件及其他产品营收11.31亿元,同比增长57.47%。专业级智能影像设备营收约2480万元,虽仅占总营收0.3%,但却是毛利率唯一增长的一项,显示出细分市场的溢价能力。

财报数据显示,2025年影石创新研发费用为15.30亿元,同比增幅达96.95%,规模超过2022年至2024年三年总和,研发费用率提升至15.7%。2026年一季度研发投入达4.6亿,同比增长100.59%。截至2025年底,研发人员共2180人,占公司总人数的55.16%。

在产品布局上,公司除稳固全景、运动相机等基本盘外,还战略投入研发两款无人机、云台相机、无线领夹麦克风和其他三个新品类,并定制开发三款芯片。据悉,云台相机、麦克风、无人机等三大新品类,有望在未来一年内上市,从“投入”转为“收入”,从而提升利润。

除了研发费用,影石创新销售费用也有较大幅度增长。2025年公司销售费用为16.79亿元,增幅达103.31%。2026年一季度销售费用为4.49亿元,同比增长75.54%。但一季度单台主机的营销费用却同比下降了10%,说明在销售费用规模扩大的同时,营销效率有所提升。

刘靖康还在股东信中提出了“摄影机器人”的构想,即让机器人像专业摄影师一样自动移动、找角度、抓拍精彩瞬间。他表示,公司早在6年前就有这个想法,并一直朝此目标努力。

此外,刘靖康在股东信中还提及了AI的应用情况。其表示,能否深刻理解AI和组织设计,并将两者融合好,不仅决定科技公司的上限,也会决定公司的生死。

影石创新Q1营收大增83%但净利腰斩 正“激进”地增加研发投入

影石创新财务表现和核心策略变化。 1. 2025年营收97.41亿元,同比增长74.76%,但净利润9.29亿元同比下降6.62%;2026年一季度营收24.81亿元增83.11%,净利润8462万元降52.02%,显示增收降利现象。 2. 公司“激进”增加研发投入,2025年研发费用15.30亿元增96.95%,占营收15.7%,研发人员2180人占总员工55.16%;新品类如无人机、云台相机、无线领夹麦克风将一年内上市,转为收入来源。 3. 销售费用虽增长(2025年16.79亿元增103.31%),但单台主机营销费用降10%,效率提升;AI应用在研发(43%代码AI生成)和客服(50%服务AI承接)节省超千万元成本。 4. 产品线以消费级智能影像设备为主占87.4%营收,地区市场境外占69%主导,境内增长129.07%;线下渠道占54.5%营收,专卖店增至300家,单店销售额增50%。

【价美丽平台】致力于为淘宝、京东、拼多多等商家提供推广服务,助力店铺实现快速起店、精准测品,高效解决店铺运营难题,加速店铺成长,轻松打开市场!