面对主品牌薇诺娜营收下滑的压力,贝泰妮正试图通过“妆械联合”战略寻求突破。薇诺娜近期宣布升级为“医美全周期皮肤健康管理平台”,推出的311屏障系列新品主打与械字号产品的协同,意在切入医美修护场景。这一转型背后,是医疗器械品类在二类械市场价格战冲击下,毛利率从79.47%骤降至56.44%的残酷现实,以及主品牌营收同比下降9.73%至44.32亿元的业绩困境。

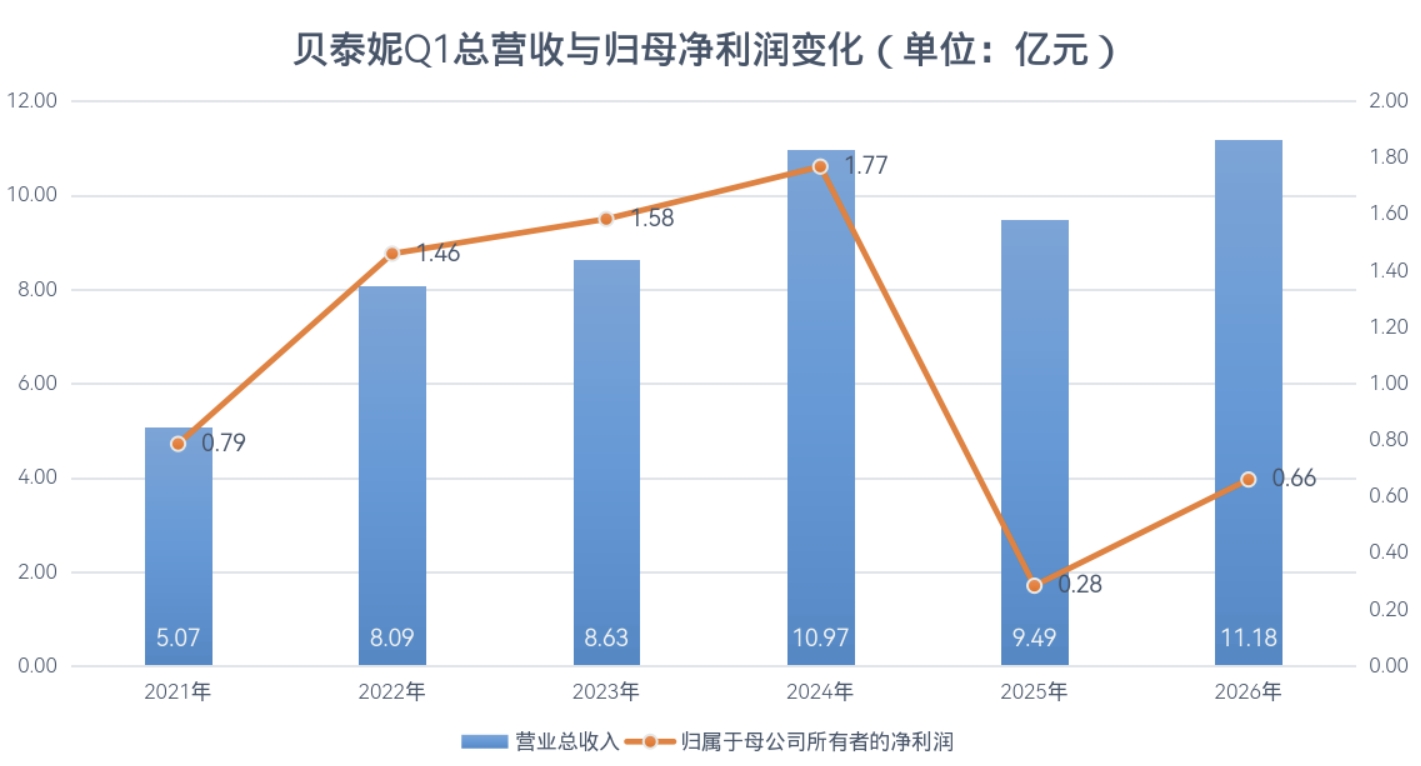

财报数据显示,贝泰妮正处于经营调整的关键期。2025年集团营收53.59亿元,同比下降6.58%,系近5年首降。在此背景下,净利润能实现4.45%的增长至5.17亿元,主要得益于极致的费用管控。当年销售费用减少1.9亿元至26.76亿元,研发及管理费用也同步下降,叠加资产减值损失大幅收窄,成功保住了利润基本盘。这一趋势在2026年Q1得到延续,集团实现营收11.18亿元,同比增长17.84%;归母净利润0.66亿元,同比大增132.76%,呈现出“量利齐升”的积极态势。

尽管开局亮眼,但隐忧依然存在。对比2021年同期,2026年Q1虽然营收翻倍,但归母净利润仍未及当年水平。主因在于营业总成本创下近6年新高,其中营业成本同比激增39.41%,增速是营收的两倍多,导致毛利率从77.47%回落至73.35%。销售费用虽然同比增长11.53%,但费用率已从56.04%优化至53.03%,显示出投放效率的提升。

从渠道端看,增长引擎正在发生结构性切换。2025年线上渠道微增1%,主要靠抖音系17.25%的增速拉动,而阿里系与京东系分别出现0.67%和16.06%的下滑。线下渠道则遭遇重创,营收同比暴跌27.91%,成为各品类下滑的主灾区。值得注意的是,线上的微增实则源于彩妆品类的贡献,护肤品线上营收实际略有下滑,医疗器械亦未能幸免。

品牌矩阵方面,多品牌策略尚处于培育期,未能完全填补主品牌的空缺。薇诺娜宝贝与瑷科缦分别录得17.02%和115.09%的增长,展现出潜力;但姬芮与泊美分别下滑3.24%和9.61%。新收购的初普虽未披露营收,但其射频产品三类械注册的进展,或将成为集团在械字号领域的新筹码。

总体而言,贝泰妮正处于新旧动能转换的调整期。虽然2026年Q1的开局扭转了此前几年的失衡局面,但成本高企与主品牌增长乏力的矛盾仍待解决。能否通过“妆械联合”讲好新故事,将决定其未来的增长质量。

财报解析丨贝泰妮Q1营收创新高 薇诺娜不再“死磕”二类械?

贝泰妮2026年Q1财报表现积极,营收和净利润双双增长 1.总营收11.18亿元,同比增长17.84%,创近6年最高值 2.归母净利润0.66亿元,同比增长132.76%,但低于2021年同期水平 3.营业成本同比增长39.41%,毛利率从77.47%降至73.35%,成本压力显著 2025年集团调整效果显现 1.营收下降6.58%至53.59亿元,但净利润增长4.45%,费用首次下降(销售费用减少1.9亿元) 2.渠道分化:线上增长进入平台期,线下渠道营收下降27.91%,抖音系增长17.25% 品牌转型新动向 1.薇诺娜升级为医美全周期皮肤健康管理平台,推出妆械联合战略,结合日常护肤与专业修护 2.2025年薇诺娜营收下降9.73%,其他品牌如瑷科缦增长115.09%

【价美丽平台】致力于为淘宝、京东、拼多多等商家提供推广服务,助力店铺实现快速起店、精准测品,高效解决店铺运营难题,加速店铺成长,轻松打开市场!