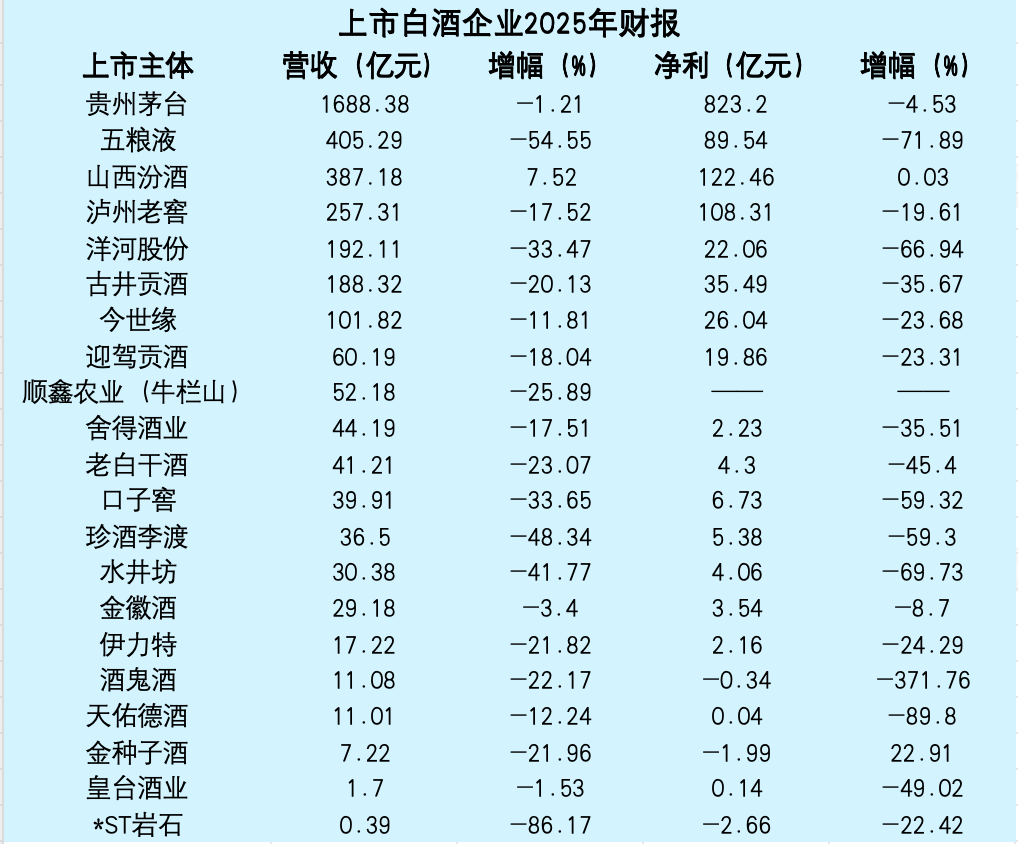

21家上市白酒企业2025年年报已全部披露。数据显示,行业正经历近十年来最为严峻的深度调整期,全产业链面临重构。

数据层面,21家企业合计营收降至3602.77亿元,同比减少836.88亿元,降幅达18.85%;净利润(不含顺鑫农业)回落至1270.55亿元,同比下滑24.25%。

#### 01 渠道模式崩塌:从“压货”转向“动销”

此次财报季的核心信号在于传统增长逻辑的失效。五粮液对前期会计差错进行史诗级更正,累计调减营收303.07亿元、利润169亿元,其本质是将收入确认标准由“发货即确认”调整为“以终端动销为依据”。

这一调整揭示了行业通病:过去十年依赖向经销商压货来粉饰报表的模式已走到尽头。当终端消费疲软,渠道库存积压至极限,单纯的压货策略导致珍酒李渡经销收入锐减51.4%,水井坊批发代理收入下降50.95%,传统经销体系几近崩溃。

#### 02 行业剧烈分化:头部抗压与腰部失速

在行业整体营收倒退至2017-2021年水平的背景下,市场集中度加速提升。CR5营收占比升至81.33%,CR10高达93.73%,且茅台单家利润已超过其余上市酒企之和。

即便是头部阵营也未能独善其身。贵州茅台遭遇上市25年来首次双降,五粮液营收大跌54.55%。相比之下,次高端及区域酒企成为重灾区,洋河、古井贡酒等净利润跌幅超30%,酒鬼酒业绩暴雷,净利润同比下跌371.76%,*ST岩石更是面临退市危机。

#### 03 线上渠道补位:新流量与新人群

传统渠道受阻之际,线上与直销成为行业唯一的增长极。茅台直销收入达845.43亿元,同比增长12.96%,占比首超批发渠道,标志着其“消费者主导”转型成功。

平台数据印证了这一趋势:抖音酒水GMV增长25%,快手突破120亿元,京东三年增长200亿元。算法推荐与低度酒、果味酒等新品类,打破了地域限制,为行业引入了年轻消费增量。

但需警惕,电商渠道在多数酒企中占比仍低,如古井贡酒线上占比仅5.35%,且平台补贴导致直销利润率普遍低于经销模式,尚难完全填补线下缺口。

#### 04 弱复苏开启:2026年筑底企稳

展望2026年一季度,行业虽未全面回暖,但筑底信号明确。券商普遍认为行业已进入弱复苏周期,头部企业如茅台、五粮液及部分区域龙头已出现边际改善。

白酒行业的集体阵痛是旧模式出清的必然结果。未来竞争的关键,在于彻底摆脱对压货的依赖,通过数字化手段精准触达消费者,在长周期调整中寻找新的增长极。

营收一年缩水超800亿,白酒到底了吗?|财报分析

白酒行业经历十年来最剧烈下滑,2025年营收减少836.88亿元,同比下滑18.85%,利润下滑24.25%,行业整体衰退明显。 1. 下滑数据:21家上市企业中仅山西汾酒正增长,其余均下滑,部分企业营收跌回十年前水平;行业集中度高,前5家企业营收占比81.33%,茅台利润碾压其他总和。 2. 原因分析:压货模式导致虚假增长,五粮液暴雷调减营收303亿元,暴露渠道库存高企问题;终端消费疲软,高端酒需求减弱。 3. 未来展望:线上渠道逆势增长,茅台直销收入845.43亿元增12.96%,占比首次过半;2026年一季度头部企业如茅台实现双增长,行业筑底企稳,但复苏缓慢。 4. 实操干货:企业需摆脱压货依赖,拥抱新渠道如电商平台,以贴近消费者需求,迎接复苏机会。

【价美丽平台】致力于为淘宝、京东、拼多多等商家提供推广服务,助力店铺实现快速起店、精准测品,高效解决店铺运营难题,加速店铺成长,轻松打开市场!