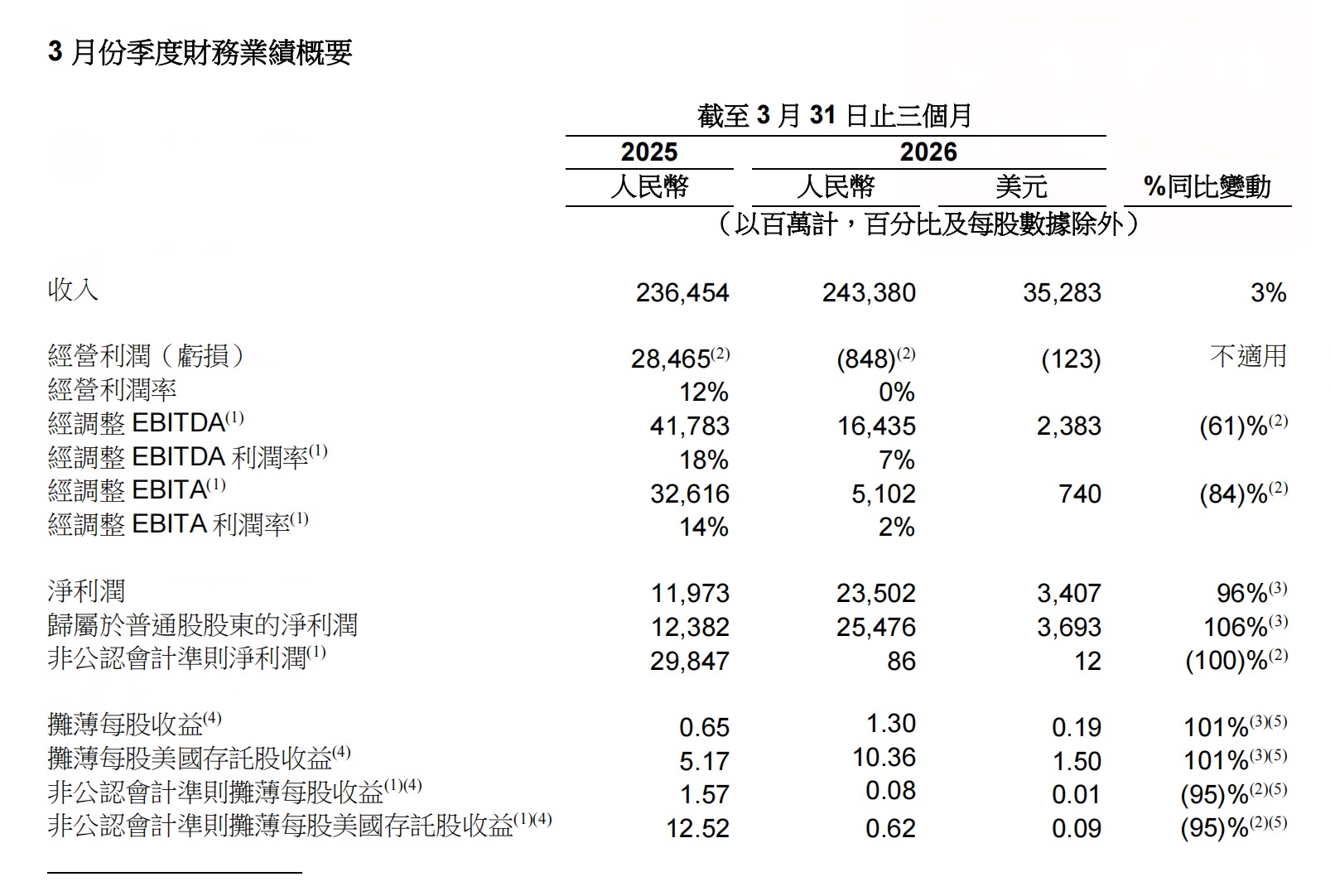

阿里巴巴发布的2026财年业绩揭示了集团战略重心的显著转移:在核心电商业务稳健增长的同时,不惜牺牲短期利润以换取AI与即时零售等新兴赛道的长期市场占有率。财报显示,集团第一季度收入为2433.80亿元,全年收入达10236.70亿元,均保持3%的同比增长。然而,反映核心盈利能力的经调整EBITA出现大幅下滑,第一季度同比下降84%至51.02亿元,全年同比下降56%至764.16亿元。这一利润指标的收缩,主要归因于对科技业务、即时零售及用户体验的巨额投入,表明集团正处于高强度的资本开支与市场扩张周期。

这种激进的投资策略直接反映在成本结构与现金流数据上。为了抢占即时零售市场份额及推广千问App,阿里巴巴全财年销售和市场费用高达2450.23亿元,同比激增70.13%。与此同时,受云基础设施支出增加及用户获取成本上升影响,集团自由现金流由上财年的净流入738.70亿元转为净流出466.09亿元。尽管财务流动性面临阶段性压力,但管理层通过提升运营效率及优化客户管理服务收入,部分抵销了投入带来的成本压力,显示出在战略扩张与财务稳健之间寻求平衡的意图。

在技术商业化层面,阿里全栈AI技术投入已正式进入回报周期,成为驱动云业务增长的新引擎。本季度,云智能集团外部商业化收入增速提升至40%,其中AI相关收入占比已达30%。模型层与应用层协同发力,千问大模型在推理与编程领域确立领先地位,并拓展了多模态矩阵。在应用端,智能体AI展现出巨大潜力,不仅推出了覆盖办公编程场景的企业级智能体,更在C端将千问App与电商服务能力全面打通。这种AI与大消费生态的深度融合,正在重构用户购物体验与商家运营流程。

中国电商基本盘依然稳固,但增长动能正加速向即时零售倾斜。得益于2025年4月底推出的淘宝闪购,即时零售业务呈现爆发式增长,第一季度收入同比增长57%至199.88亿元,全财年收入达785.20亿元,同比增长47%。数据表明,今年前三个月淘宝闪购整体订单规模达到去年同期的2.7倍,非餐饮零售部分更是达到3倍。这一增长不仅带动了食品生鲜等品类销售,也促进了88VIP会员规模突破6200万,进一步强化了高价值用户群体的粘性与活跃度。

展望未来,即时零售业务的战略重心将从规模扩张转向单位经济效益(UE)的优化。阿里巴巴中国电商事业群CEO蒋凡明确表示,通过物流效率提升与订单结构优化,淘宝闪购的UE已得到显著改善,集团有信心在新财年结束前实现UE转正。这一里程碑是实现2028财年即时零售整体交易规模过万亿、2029财年板块整体盈利的关键前提。随着市场份额的根本性变化与AI技术的深度赋能,阿里在即时零售领域的长期盈利路径正变得愈发清晰。

财报解析|阿里巴巴股价一度涨超8% 即时零售业务2026财年收入超785亿元

本文是阿里巴巴2026财年及2026年第一季度财报的核心解析,整理核心重点信息如下: 1.核心财务与股价数据:2026财年阿里总收入10236.7亿元,同比增长3%,剔除已处置的高鑫零售、银泰业务,同口径收入同比增长11%;今年第一季度收入2433.8亿元,同比增长3%,净利润235.02亿元同比增长96%,财报公布后阿里股价一度涨超8%。 2.核心业务进展:阿里全栈AI技术投入已经进入正向规模商业化回报周期,云外部商业化收入增速达到40%,AI相关收入占比达30%;千问大模型已经打通电商服务能力,推出C端AI购物助手和商家端AI智能体;即时零售2026财年收入785.2亿元,同比增长47%,淘宝闪购订单规模大幅增长,预计新财年实现单位经济模型转正。

【价美丽平台】致力于为淘宝、京东、拼多多等商家提供推广服务,助力店铺实现快速起店、精准测品,高效解决店铺运营难题,加速店铺成长,轻松打开市场!