这种对“新故事”的渴求,在消费端体现为“早C晚A”、分区护肤等理念的更迭,在研发端则表现为对透皮技术、新天然成分乃至全新皮肤解决路径的探索。对于当下的华熙而言,寻找能够接棒玻尿酸的新科研叙事,不仅是战略选择题,更是生存必答题。

近期CBE中国美容博览会上,华熙生物密集发布了润百颜白纱布4.0、夸迪眼霜新品以及新品牌润兰馨。这些产品背后的关键词——ECM级修护、功效对标热玛吉、气候护肤,清晰地勾勒出华熙在ECM科技、线粒体抗衰及气候护肤三大方向的科研布局。

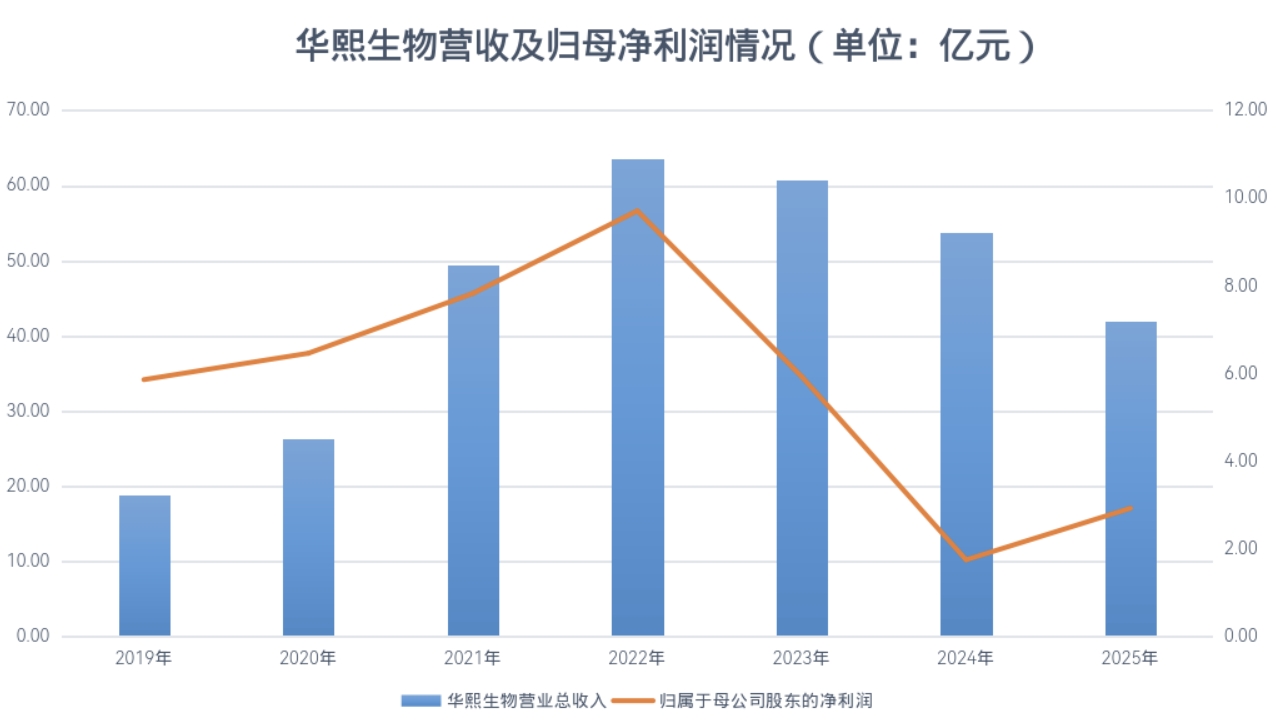

然而,从目前的财务数据与竞对动作来看,华熙急需这些新故事来扭转护肤业务的颓势。

01 增利不增收,核心业务亟待突围

财报数据显示,华熙生物陷入了典型的“增利不增收”困局。作为营收支柱的皮肤科学创新转化业务在2025年大幅下滑42.11%至14.87亿元,导致总营收同比减少11.72亿元至41.99亿元,且该业务板块的减少额(10.82亿元)几乎等同于总营收的缺口。

尽管归母净利润同比增长67.59%至2.92亿元,但这主要得益于“节流”而非“开源”。报告期内,公司通过削减销售费用9.49亿元(从24.64亿元降至15.15亿元),带动营业总成本减少12.14亿元,从而在营收下滑的情况下保住了利润面。

进入2026年Q1,这一调整仍在延续,但业绩压力依然显著。总营收同比下降23.06%至8.29亿元,归母净利润同比下降36.55%至0.65亿元。公司延续了缩减销售费用的策略,该项支出同比减少1.31亿元至2.63亿元。

针对利润下滑,华熙将其归因于设备检修及政府补助减少,合计影响约0.34亿元。但即便剔除这两项非经常性损益,归母净利润仍同比下降约3%,且公司明确指出“皮肤科学创新转化业务在经营层面仍在调整”,表明核心业务尚未触底反弹。

02 品牌升维,以“医美级”功效构筑壁垒

为挽救护肤品业务,华熙生物正进行激进的品牌重塑与战略升级。润百颜定位升级为“ECM科技护肤领导者”,夸迪转向“生命科技·逆龄抗老”并聚焦线粒体调控,同时推出主打气候定制的新品牌润兰馨,试图摆脱对单一玻尿酸概念的依赖。

所谓ECM(细胞外基质),被学界形象地比喻为皮肤的“床垫”,其健康程度直接决定了皮肤的紧致与弹性。华熙自2025年Q1起便在财报中强调ECM技术,并在同年中期将该技术应用于医美产品,随后迅速将这一概念全面移植至润百颜护肤品线。

这一轮品牌升级的核心逻辑在于“以护肤品替代医美”。润百颜宣称其护肤品与医美产品底层逻辑相通,夸迪更是直接将新品眼霜的功效对标热玛吉,试图通过高阶科学传播填补玻尿酸之外的增长空白。

然而,这一赛道已不再蓝海。国内丸美、福瑞达、上海家化均已布局ECM相关领域,国际巨头资生堂、雅诗兰黛也在加码相关研究。在“护肤媲美医美”的叙事上,竞争对手们同样动作频频。

福瑞达推出宣称30分钟即刻水光淡纹的面膜,上海家化旗下典萃主打环二肽-1作用于ECM层面以媲美肉毒与胶原针,敷尔佳则利用双穿水光技术让PDRN成分精准渗透。华熙生物正面临着一场不得不赢的换挡赛。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。